介護保険料及び被保険者

介護保険料は、介護保険制度を運営する財源の一部として、40歳以上の方が負担します。

65歳以上の方は町に介護保険料を納めます。

40歳以上65歳未満の方は医療保険料(税)を納付する際に、介護分として併せて保険料を納付します。

65歳以上の方(第1号被保険者)

町に介護保険料を納めます。

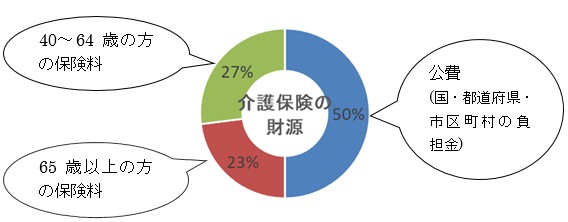

介護保険料額は、町の介護保険のサービスに必要な費用の23%を町の65歳以上の人数で割り算出した基準額(令和6年度~令和8年度は月額6,500円)に、前年中の所得などに応じた係数を乗じ決定し、毎年7月中旬に通知します。

令和6年度〜令和8年度の介護保険料額

|

段階 (基準額×係数) |

対象者 | 月額 | |

|---|---|---|---|

| 第1段階 (基準額×0.285) |

|

1,860円 | |

| 第2段階 (基準額×0.485) |

世帯全員が市町村民税非課税で、前年の課税年金収入額とその他の合計所得金額の合計が82.65万円超120万円以下の方 | 3,160円 | |

| 第3段階 (基準額×0.685) |

世帯全員が市町村民税非課税で、前年の課税年金収入額とその他の合計所得金額の合計が120万円超の方 | 4,460円 | |

| 第4段階 (基準額×0.9) |

本人が市町村民税非課税かつ世帯内に市町村民税課税者がおり、前年の課税年金収入額とその他の合計所得金額の合計が82.65万円以下の方 | 5,850円 | |

| 第5段階 (基準額×1.0) |

本人が市町村民税非課税かつ世帯内に市町村民税課税者がおり、前年の課税年金収入額とその他の合計所得金額の合計が82.65万円超の方 | 6,500円 | |

| 第6段階 (基準額×1.2) |

本人が市町村民税課税で、前年の合計所得金額が120万円未満の方 | 7,800円 | |

| 第7段階 (基準額×1.3) |

本人が市町村民税課税で、前年の合計所得金額が120万円以上210万円未満の方 | 8,450円 | |

| 第8段階 (基準額×1.5) |

本人が市町村民税課税で、前年の合計所得金額が210万円以上320万円未満の方 | 9,750円 | |

| 第9段階 (基準額×1.7) |

本人が市町村民税課税で、前年の合計所得金額が320万円以上420万円未満の方 | 11,050円 | |

| 第10段階 (基準額×1.9) |

本人が市町村民税課税で、前年の合計所得金額が420万円以上520万円未満の方 | 12,350円 | |

| 第11段階 (基準額×2.1) |

本人が市町村民税課税で、前年の合計所得金額が520万円以上620万円未満の方 | 13,650円 | |

| 第12段階 (基準額×2.3) |

本人が市町村民税課税で、前年の合計所得金額が620万円以上720万円未満の方 | 14,950円 | |

| 第13段階 (基準額×2.4) |

本人が市町村民税課税で、前年の合計所得金額が720万円以上の方 | 15,600円 | |

- (注意)「合計所得金額」とは、主に給与所得や年金所得、その他の所得の合計金額をいいます。

- (注意)「その他の合計所得金額」とは、「合計所得金額」から年金所得を控除した額となります。

年度途中に資格取得・喪失した場合

年度途中に資格取得(例:65歳到達、転入)した場合

資格取得日の属する月分から介護保険料を町へ納めます。

例:7月に65歳になられた、所得段階が第6段階の方

第6段階の方の保険料月額:7,800円

7,800円×9月(7月~翌3月)=70,200円(当該年度に納める介護保険料額)

年度途中に資格喪失(例:死亡、転出)した場合

資格喪失日の属する月の前月分までの介護保険料を町へ納めます。

例:7月に亡くなられた、所得段階が第3段階の方

第3段階の方の保険料月額:4,460円

4,460円×3月(4月~6月)=13,380円(当該年度に納める介護保険料額)

介護保険料の納め方

普通徴収(納付書または口座振替による納付)の場合

対象者

- 年金の受給額が年額18万円未満の方

- 資格取得(例:65歳到達、転入)から、半年から1年を経過していない方

- 介護保険料額が減額となり特別徴収が停止した方 など

(注意)条件が整うと自動的に特別徴収(年金からの天引きによる納付)に切り替わります。徴収方法が変更となる場合は、事前にお知らせしますので必ずご確認ください。

納付の流れ

年9回(7月〜翌3月)で納めていただきます。

| 納付月 (納期) |

7月 |

8月 (2期) |

9月 (3期) |

10月 (4期) |

11月 (5期) |

12月 (6期) |

1月 (7期) |

2月 (8期) |

3月 (9期) |

| 各期の 納付額 |

確定した年間保険料額の1/9 | ||||||||

(注意)7月~翌3月に資格取得した場合などは、この限りではありません。詳細については、お手元に届く介護保険料額決定通知書をご確認ください。

(注意)7月~9月は普通徴収、10月から特別徴収に切り替わる場合があります。お手元に届く介護保険料額決定通知書をご確認ください。また各期の納付額は年間保険料額のおよそ1/6です。

口座振替が便利です

納付の手間のない口座振替をお勧めします。お申し込み手続きは通帳、届出印をご持参のうえ、町指定の金融機関や郵便局の窓口で行ってください。手続きした月の翌月末の納期到来分からの口座振替になります。

特別徴収(年金からの天引きによる納付)の場合

対象者

普通徴収の対象となる方以外の方

納付の流れ

年6回(年金支給月)で納めていただきます。

|

納付月 |

4月 (1期) |

6月 (2期) |

8月 (3期) |

10月 (4期) |

12月 (5期) |

2月 (6期) |

|

各期の |

(注意)8月の納付額は、年間保険料額確定時に変更となる場合あり。 |

確定した年間保険料額から、4月・6月・8月の納付額を差し引いた額の1/3 | ||||

介護保険料を納めないでいると

特別な事情がないにも関わらず、介護保険料を滞納すると、その期間に応じて次のような措置がとられます。

- 1年以上滞納した場合

介護サービス利用時に費用の全額をいったん自己負担し、申請により保険給付分(費用の7~9割)が支払われる形となります。 - 1年6か月以上滞納した場合

支払われる保険給付の一部または全部が差し止められます。滞納が続いた場合、保険給付から滞納していた保険料額が差し引かれる場合があります。 - 時効により保険料が納められなくなった場合

滞納した期間に応じて、介護サービス利用時の自己負担が、1割または2割の方は3割(3割の方は4割)に引き上げられます。また、高額介護サービス費、特定入所者介護サービス費などの支給が受けられなくなります。

介護保険料の減免について

次のいずれかに該当する方のうち、必要があると認められる方に対し、保険料を減免することができます。詳しくは町民課へご相談ください。

- 第1号被保険者又はその属する世帯の生計を主として維持する者が、震災、風水害、火災その他これらに類する災害により、住宅、家財又はその他の財産について著しい損害を受けたこと。

- 第1号被保険者の属する世帯の生計を主として維持する者が死亡したこと、又はその者が心身に重大な障害を受け、若しくは長期間入院したことにより、その者の収入が著しく減少したこと。

- 第1号被保険者の属する世帯の生計を主として維持する者の収入が、事業又は業務の休廃止、事業における著しい損失、失業等により著しく減少したこと。

- 第1号被保険者の属する世帯の生計を主として維持する者の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他これに類する理由により著しく減少したこと。

- 刑事施設、労役場その他これらに準ずる施設に拘禁されたこと。

所得控除の対象になります

納めた介護保険料は、年末調整や確定申告の際に申告することで、社会保険料控除として所得から差し引くことができます。

普通徴収で納めた金額については、毎年1月下旬ごろに送付する「保険税(料)納入額のお知らせ」により確認することができます。なお、年末調整時に申告に利用したい場合などは、町民課の窓口で発行する納付証明書により確認することができます。

また、特別徴収で納めた金額については、年金保険者から送付される源泉徴収票により確認することができます。

40歳以上65歳未満の方(第2号被保険者)

医療保険料(税)を納付する際に、介護分として併せて保険料を納付します。

保険料額は、加入している医療保険の算定方法により定められます。

この記事に関するお問い合わせ先

町民課

新潟県北蒲原郡聖籠町大字諏訪山1635番地4

電話番号:0254-27-2111(代表)