目次

制度概要

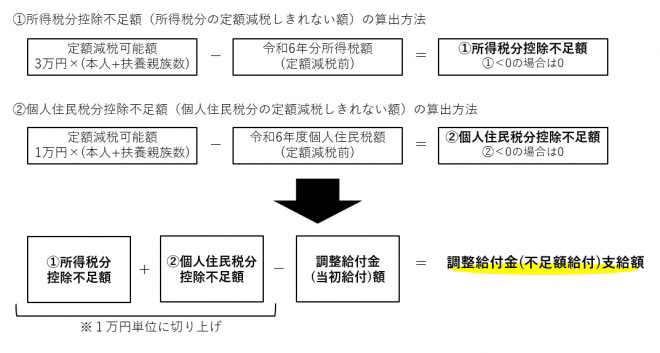

令和6年度に定額減税しきれないと見込まれる方を対象に、定額減税補足給付金(調整給付)を支給しました。

その際の給付額は、令和5年分所得をもとに推計したものであるため、令和6年分所得等が確定したことにより給付額に不足が生じた方が発生しました。また、税制度上「扶養親族」になれないが本人に税金がかからないため、定額減税の適用を受けられない方も発生しました。

そのため、給付額の不足分やそもそも定額減税の適用を受けられなかった額について、定額減税補足給付金(不足額給付)として支給します。

案内文書の発送時期等

案内文書の発送時期

- 対象となる方に対し、令和7年8月1日(金曜日)に発送予定です。

- 昨年度「定額減税補足給付金(調整給付)」の給付を受けた方や、公金口座の登録をされている方に対しては、「調整給付金支給のお知らせ」を送付します。「お知らせ」が届いた方は、振込先口座の変更や受給の辞退を希望される方を除き、基本的に手続きは不要です。

- それ以外の方に対しては、「調整給付金(不足額給付分)支給確認書」を送付します。「確認書」が届いた方は、申請が必要です。

- 口座変更、受給辞退または確認書(申請書)の送付先変更を希望される方は、こちらから様式を印刷し、提出してください(ご連絡いただければ、郵送します)。

申請方法

オンライン申請

確認書に記載された二次元コードを読み取って申請してください。オンライン申請の場合、添付書類が不要なため、オススメです。

書面による申請

確認書下部に氏名、確認日および連絡先電話番号を記入し、身分証明書(例:マイナンバーカード、運転免許証)の写しを添付し、税務課へ提出してください。また、確認書に口座情報の記載がない方や、記載はあるが他の振込先を希望される方は、裏面に振込先口座を記入し、その口座情報が確認できる書類も添付してください。

支給時期

「お知らせ」が届いた方

8月25日(月曜日)を予定しています。

「確認書」が届いた方

申請日の翌月10日を予定しています(10日が閉庁日の場合、直前の開庁日)。

対象者

給付額に不足が生じた方

概要

令和6年分所得等をもとに計算した定額減税しきれない額が、令和6年度に支給した調整給付の額を上回る方が対象となります。具体例は以下のとおりです。

支給額

具体例

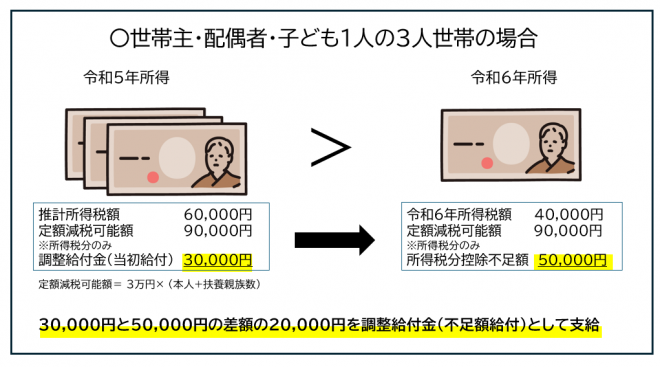

退職により令和5年に比べ令和6年の収入が大きく減少した場合

令和5年分所得から算定した所得税が60,000円、定額減税可能額が90,000円だった場合、調整給付として30,000円が支給されます。

令和6年分所得が確定した結果、実際の所得税が40,000円に減少し、定額減税可能額が90,000円から変わらなかった場合、減税しきれない額が50,000円になるため、差額である20,000円が不足額給付として支給されます。

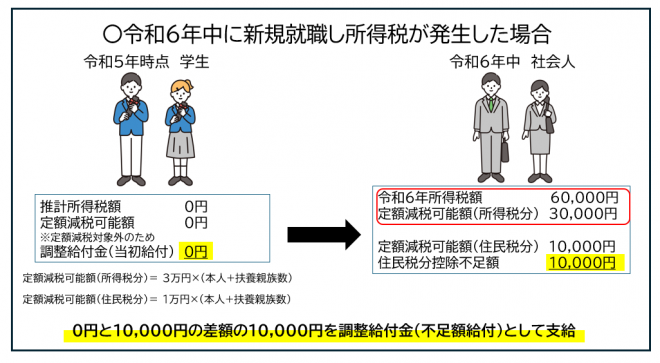

令和5年中は学生だったが、令和6年中に就職した場合

令和5年中は学生であったなどの理由で所得がない場合、所得税も住民税も課税されないため、調整給付の対象になりません。

令和6年中に就職などをして所得が発生した方に対しては、所得税が課税されます。このとき、令和6年分の所得税として60,000円が課税された場合、所得税の定額減税として30,000円が減税されますが、住民税の定額減税は令和6年度のものに対して行われるため減税できません。そのため、住民税分の10,000円が不足額給付として支給されます。

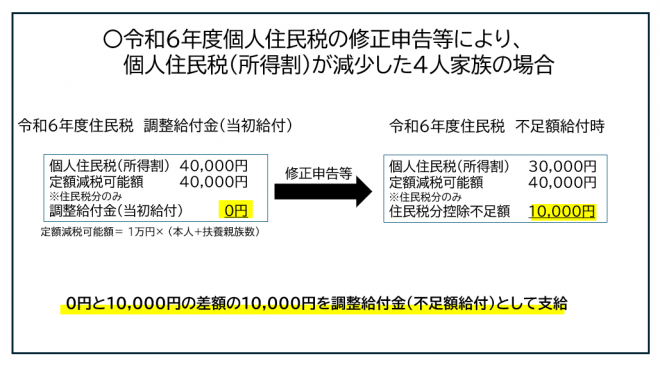

申告等により、個人住民税所得割の額が減少した場合

調整給付の額を計算する時点で令和6年度住民税(所得割)が40,000円、減税可能額が40,000円であったが、申告等により所得割が30,000円に減額された場合、不足額給付として10,000円が支給されます

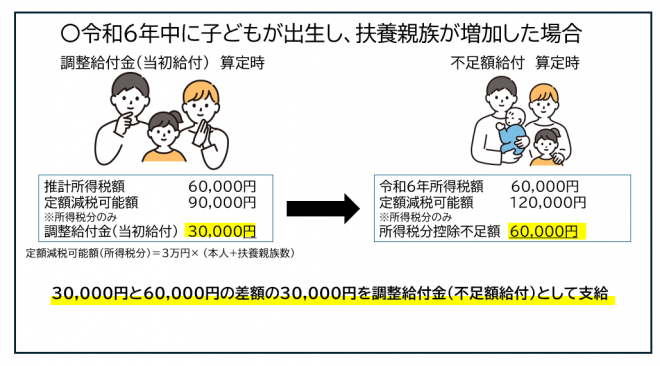

令和6年中に子どもが出生し、扶養親族が増加した場合

令和5年分所得から推計した所得税が60,000円である方について、令和5年の扶養者数は2人(妻、子1人)のため所得税の定額減税額が90,000円である場合、調整給付として30,000円が支給されます。

この者について、令和6年中に子が出生して扶養者数が3人に増えた場合、定額減税額は120,000円に増えます。所得税が変わらず60,000円である場合、減税しきれない額は60,000円に増えるため、調整給付した額との差額である30,000円が不足額給付として支給されます。

税制上被扶養者になれず、本人も非課税の方

概要

以下の要件の全ての要件に該当する方が対象になります。

- 令和6年分所得税及び令和6年度分個人住民税所得割の定額減税前の額がともに0円である。

- 令和6年分所得税及び令和6年度分個人住民税所得割の計算において、税制度上「扶養親族」の対象外である。

- 低所得世帯向け給付(令和5年度・令和6年度に行われたもの)の対象世帯主・世帯員ではない。

支給額

原則4万円。ただし、以下に該当する場合はこの限りでありません。

- 令和6年1月1日時点で国外に居住していた場合、3万円。

- 一方の年分だけ先の要件に該当する場合、定額減税の適用を受けられなかった額として一部が支給される場合があります(最大3万円)。

具体例

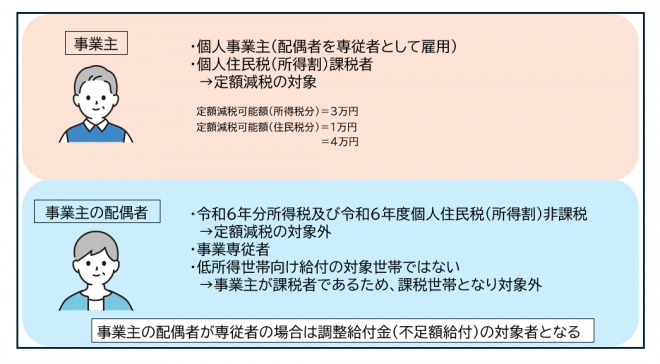

事業専従者

事業専従者となっている場合、扶養親族ではないため、事業者は専従者分について定額減税の適用を受けられません。専従者の所得税と住民税が非課税の場合、定額減税できないため、所得税分・住民税分合わせて4万円が不足額給付として支給されます。

合計所得金額が48万円を超えている方

合計所得金額が48万円を超える方は、税制度上「扶養親族」になれません。この方の所得税と住民税が非課税の場合、定額減税できないため、所得税分・住民税分合わせて4万円が不足額給付として支給されます。

様式関係

申請書

(注)町が把握する情報で対象になると判明している方に対しては、8月1日(金曜日)に文書を発送しました。ご自身が対象になるか確認したい場合は、ご本人様から役場へお問い合わせください。

調整給付金(不足額給付分)申請書(転入者) (PDFファイル: 570.5KB)

調整給付金(不足額給付分)申請書(転入者以外) (PDFファイル: 570.1KB)

送付先を変更したい方

調整給付金(不足額給付分)支給確認書送付先変更届 (PDFファイル: 283.5KB)

給付金を受給を辞退する方(提出期限8月15日(金曜日))

調整給付金(不足額給付分)受給辞退の届出書 (PDFファイル: 126.2KB)

振込先口座を変更したい方(提出期限8月15日(金曜日))

この記事に関するお問い合わせ先

税務課

新潟県北蒲原郡聖籠町大字諏訪山1635番地4

電話番号:0254-27-2111(代表)