注)所得税の定額減税については、こちらからご確認ください。

注)住民税の定額減税について、より詳細をお知りになりたい方は、こちらからご確認ください。

【総務省ホームページ】個人住民税における定額減税について(外部リンク)

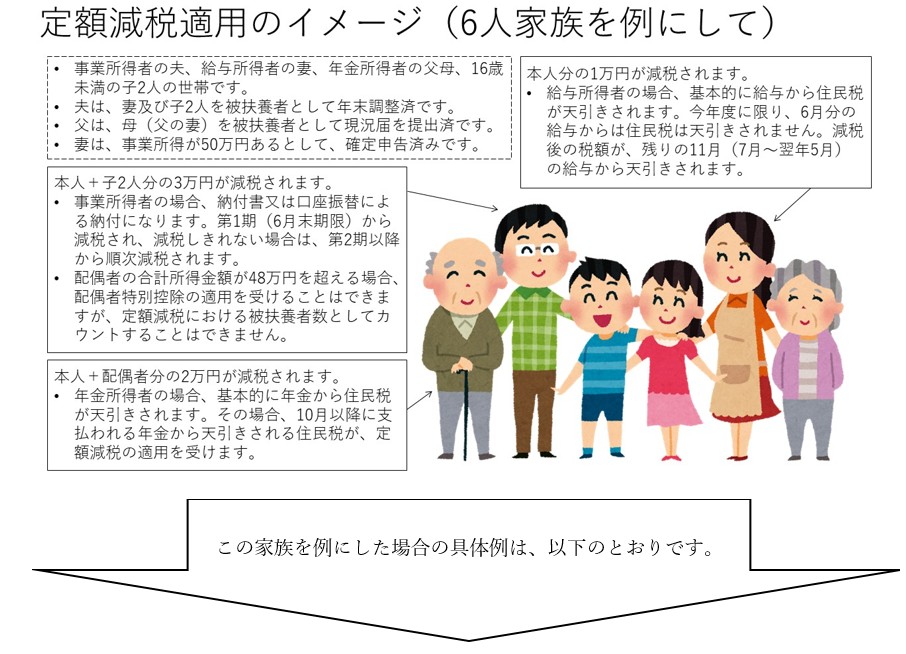

1.定額減税とは

令和6年度分の住民税について、納税者及び控除対象となる同一生計配偶者注又は扶養親族(国内居住者に限ります)1人につき、住民税所得割額から1万円の定額減税額が控除されます。

なお、所得税も住民税と同様に、令和6年分において、納税者及び控除対象となる同一生計配偶者又は扶養親族(国内居住者に限ります)1人につき、所得税額から3万円の定額減税額が控除されます。

注)合計所得金額が1,000万円を超える方の場合、配偶者の合計所得金額が48万円以下でも令和6年度分住民税の定額減税の対象にはなりません。代わりに、令和7年度分の対象になります。

2.対象となる方

以下の方以外が対象になります。

・合計所得金額が1,805万円を超える方(例:給与収入が2,000万円を超える方)

・定額減税前の所得割額が0円の方

注)均等割、利子割、配当割及び株式等譲渡所得割は、定額減税の対象外です(後者3つは、利子等が振り込まれる際、源泉徴収される税金です)。

3.適用方法(住民税について)

注)所得税については、会社による源泉徴収、年金機構による源泉徴収、予定納税ご自身で確定申告する際に減税されます。

詳細をお知りになりたい方は、こちらからご確認ください。

・給与からの天引きにより納税いただいている方

令和6年6月分は徴収されず、定額減税後の税額が令和6年7月分~令和7年5月分の11か月で均して徴収されます。

注)ただし、次の場合はこれまでどおり6月からの徴収になります。

1.均等割のみ課税されている場合

2.合計所得金額1,805万円を超え、定額減税の対象外となる場合

3.徴収区分の異動(普通徴収から給与の特別徴収に切り替えるなど)があった場合

・納付書又は口座引落により納税いただいている方

定額減税前の税額をもとに算出された第1期分(令和6年7月1日納期限)の税額から控除されます。控除しきれない場合は、第2期分以降の税額から、順次控除されます。

・年金からの天引きにより納税いただいている方

定額減税前の税額をもとに算出された令和6年10月分に天引きされる税額から控除されます。控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

注)複数の徴収方法で納税いただいている方については、この限りではありません。

【参考】

注)黄色で塗りつぶされたところが、定額減税の影響がある納期です。

この記事に関するお問い合わせ先

税務課

新潟県北蒲原郡聖籠町大字諏訪山1635番地4

電話番号:0254-27-2111(代表)